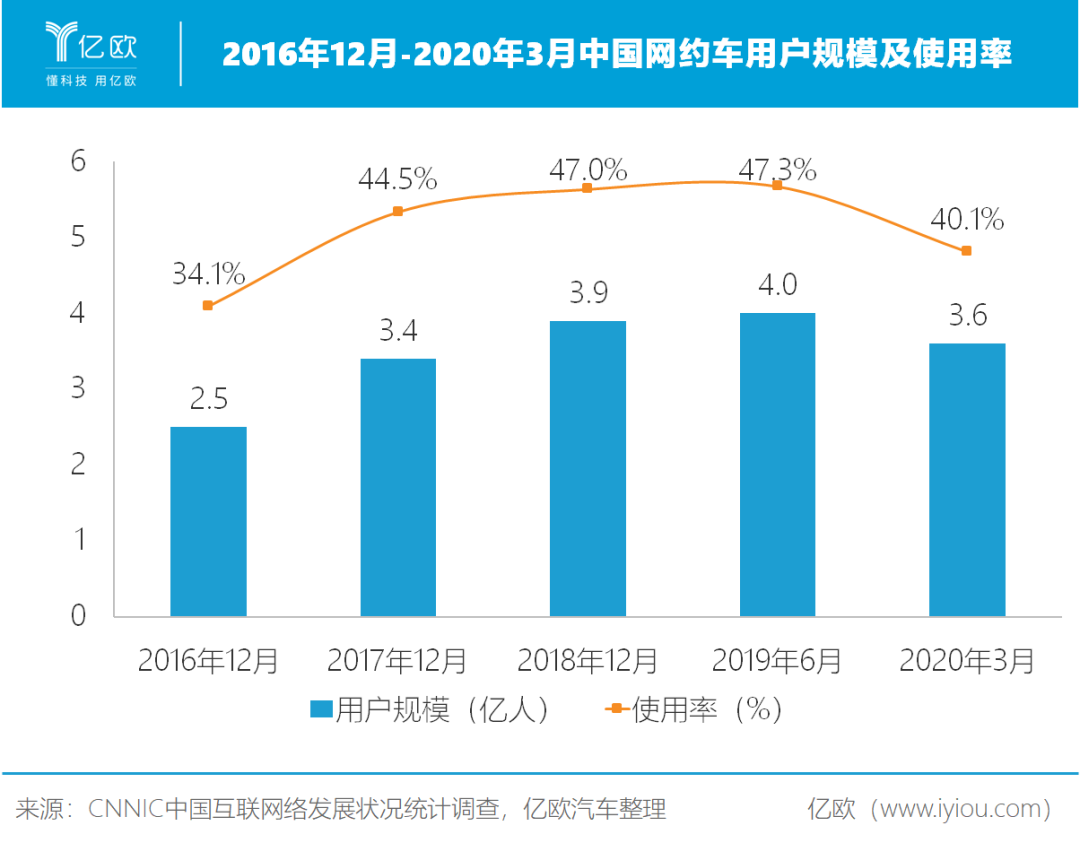

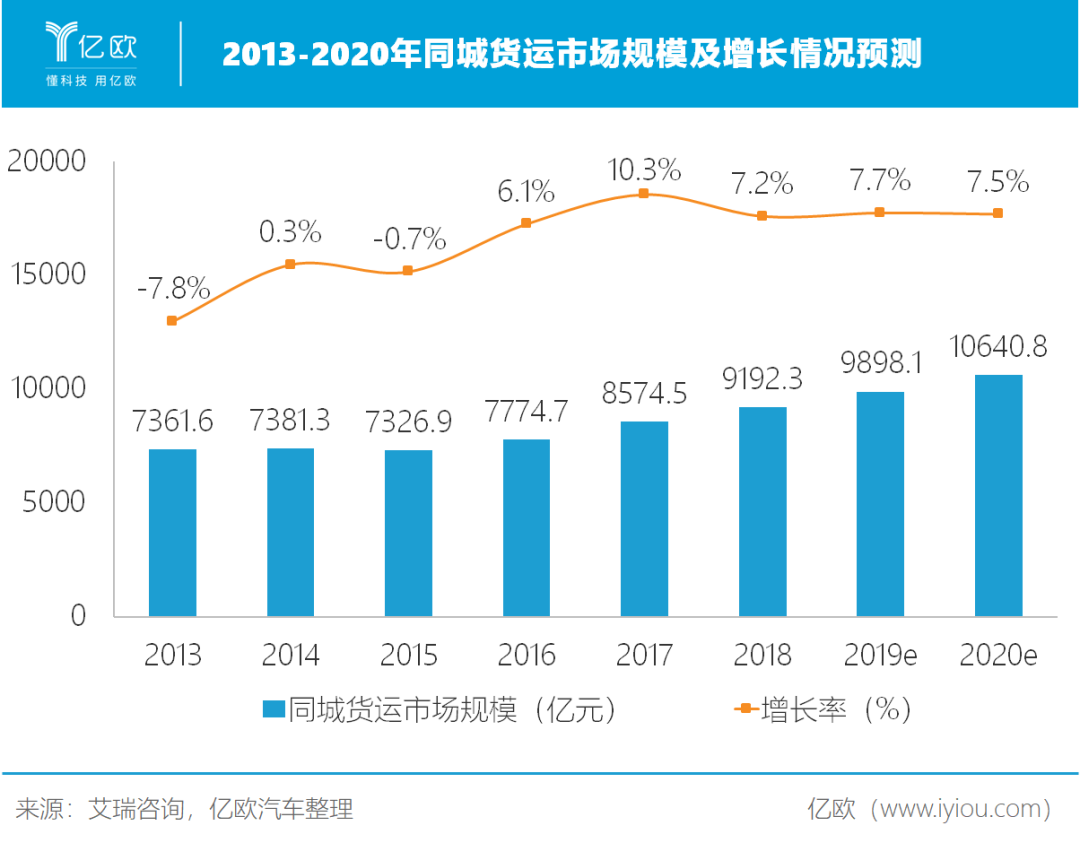

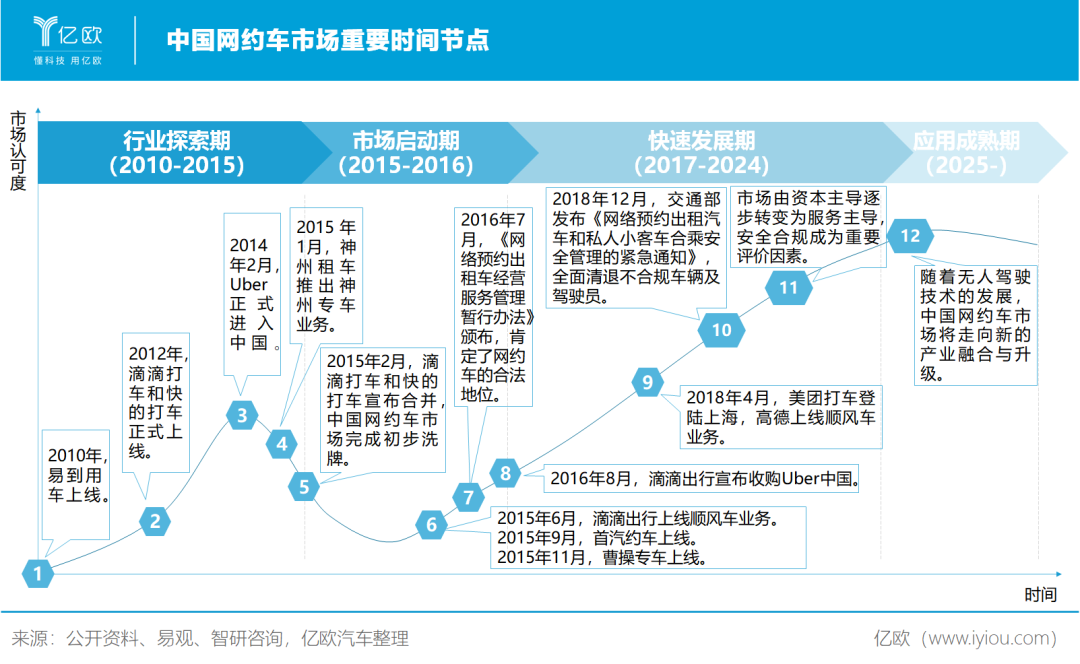

核心观点 1、随着网约车市场日趋饱和、出行市场逐渐由“资本导向”变为“服务导向”,滴滴也要讲一个新故事——打造生活服务闭环。 2、为了顺利实现IPO,滴滴需要更快向市场证明:自身已具备全面盈利的潜质与能力,又拥有足够大的想象空间。 3、“0188”计划意味着,滴滴想要在三年内“再造一个滴滴”。 4、平台对车源的争夺,始终是出行市场竞争的核心之一。只有手握更多的运力,才能拥有更大话语权。 “网约车司机要下岗啦?” 6月27日,在滴滴出行自动驾驶体验直播中,有网友在评论区提出了“司机或被自动驾驶取代”的担忧。 对此,滴滴出行创始人兼CEO程维回应称:“司机有温度的服务并不会因新技术出现而消失,自动驾驶也会给网约车司机创造新的职业和岗位。” 作为与出行联系紧密的新技术,自动驾驶被业界寄予厚望。业内人士普遍认为,未来自动驾驶出租车定会在出行市场中掀起新一轮战役。这也是滴滴入局的重要原因。 如今的网约车市场日趋饱和,以此为主营业务的滴滴需要找到一个更大的想象空间。自动驾驶之外,滴滴在今年上半年还先后试水跑腿、货运、社区团购等多项业务。 制表人/亿欧汽车商业分析员 曾乐 跑马圈地的背后,既是滴滴作为出行巨头的野心之一,更是其持续蔓延的焦虑所在。近两年,不时有“滴滴即将IPO”的消息传出,但顺风车安全事故、外卖业务暂停等事件的持续动荡,难以为滴滴谋求一个“好身价”。 出行市场逐渐由“资本导向”变为“服务导向”,滴滴也要讲一个新故事——打造生活服务闭环。 滴滴正不断寻找新的盈利增长点。在IPO之前,滴滴急需一场能够赢得全面胜利的战役。 01 焦虑与野心 虽贵为国内网约车市场的绝对霸主,但滴滴已进入发展瓶颈期。 今年5月,滴滴出行总裁柳青在接受CNBC采访时公开宣布,滴滴核心网约车业务已经实现盈利。但艾媒咨询数据显示,滴滴在网约车市场中占据的市场份额已超60%。天花板初现,滴滴想在该市场中实现更大突破显然颇为困难。 为了顺利IPO,滴滴需要更快向市场证明:自身已具备全面盈利的潜质与能力,又拥有足够大的想象空间。 但一个严峻的事实是,滴滴的估值在不到两年的时间里已经缩水超过40亿美元。 资料显示,2017年年底,滴滴在新一轮40亿美金融资中估值约为560亿美元。但胡润研究院发布的《2019胡润全球独角兽榜》显示,截至2019年6月30日,滴滴估值为516亿美元(约合人民币3651.7亿元)。这种情况的发生很大程度上是两年前的滴滴顺风车安全事件所致。 曾经在“TMD(今日头条、美团、滴滴)”组合中估值最高的滴滴,因“顺风车”事件遭受致命打击。与此同时,滴滴的劲敌美团股价却一路上涨。截至6月26日收盘,美团总市值为10226.2亿港元(约合人民币9338.1亿元)——几乎为滴滴估值的3倍。 一边是自身业务进入瓶颈、估值缩水,一边是竞对迅猛进攻,滴滴不得不通过“新业务”继续自己的故事。 疫情“黑天鹅”的出现,加快了滴滴的拓新速度。今年以来,滴滴先后布局跑腿和货运业务,随后又试水社区团购。这种“风马牛不相及”的业务布局,让不少人直呼“看不懂”。 今年3月,滴滴正式上线跑腿业务。该业务由滴滴原来的代驾团队负责,以便“增加代驾司机疫期收入”,这也是滴滴上线该业务的初衷。随着疫情影响的逐渐消退,代驾订单随之回暖恢复。与此同时,滴滴跑腿的运力结构也变得更加多元化。在不少已上线的城市,滴滴跑腿还对外开放招募有经验的骑手,进行系统性的服务培训。 跑腿业务外,滴滴还瞄准了“货运”这一更为辽阔的海洋。据艾瑞咨询发布的《2019年中国同城货运行业研究报告》预测,同城货运在未来3-5年将保持5-7%的增长速度,2020年,该市场规模将突破万亿元。 制表人/亿欧汽车商业分析员 曾乐 切入货运领域,滴滴试图发挥“运人”的特长,将其中的“人”变为“货”。“运货”看似比“运人”简单得多,滴滴试图用较小的转换成本,获取更大收益。 除了与出行联系紧密的跑腿和货运业务,滴滴于6月中旬在成都上线名为“橙心优选”的社区电商新业务。该业务主打低于市场价的限时秒杀产品,类型涵盖生鲜水果、食品饮料、厨房用品等。 “橙心优选目前处于小范围测试阶段,”滴滴方面在接受36氪采访时解释称,“与跑腿、货运等新项目类似,这也是后疫情时代滴滴对用户需求的尝试探索之一 。” 橙心优选小程序界面/网络截图 疫情冲击下,基于“无接触配送”的全城配送、社区团购等业务正加速成为人们生活刚需。滴滴选择此时推出“橙心优选”业务,一方面是尝试抓住社区电商的流量“红利”,另一方面则是弥补其网约车业务在疫情期间受到的损失。 屡屡尝试、甚至跨界开展新业务,滴滴的焦虑与野心显而易见。 02 内外拉锯 今年3月25日,滴滴发布全员信,明确“0188”计划战略目标:3年内实现0重大安全事故、全球每天服务1亿单、国内全出行渗透率8%、全球服务用户MAU(月活跃用户数)超8亿。据“晚点LatePost”报道,按照滴滴规划,在日订单量目标中,四轮车承担5000万单,两轮车、国际化分别承担4000万、1000余万单。 在外界看来,滴滴正全力实现的“0188”计划意在提升自身整体估值。 但滴滴目前的日均订单量不足5000万单,国内渗透率仅为3%,MAU则为3.4亿。“0188”计划意味着,滴滴想要在三年内“再造一个滴滴”。 在四轮车这一主战场上,滴滴将希望押注在下沉市场。今年2月,滴滴上线了“花小猪”打车平台,首批试点城市为遵义和临沂。 作为“下沉版滴滴”,花小猪采取的是低价、低抽佣、高补贴的战略,这依旧存在着复制网约车烧钱补贴大战的风险。除前期扩张的投入外,花小猪该如何规避网约车市场中的盈亏平衡难题?这对滴滴而言是不小的考验。 两轮车方面,共享电单车正掀起一轮新的战役。5月20日,滴滴旗下青桔单车与国网电动汽车公司旗下国网什马签署战略合作协议,双方共同运营的共享电单车业务在江苏宿迁正式通电开驶。未来,该业务将接入更多试点城市。不难看出,青桔单车正由传统的共享单车业务向共享电单车业务进行延伸。 青桔单车/亿欧 在滴滴“0188”计划中,国际化也是其中重要一环。 今年3月,滴滴正式开启巴拿马业务,这也是继巴西、墨西哥、智利、哥伦比亚、哥斯达黎加后,滴滴涉足的第6个拉美国家。事实上,拉美地区也是滴滴的海外重点战场,但在这里,滴滴面临着一个劲敌——Uber。 拉丁美洲被Uber视为下一个增长区域。数据显示,Uber旗下外卖业务Uber Eats在拉美的总订单数飞速增长,于4月和5月翻了一番。6月中旬,更有“Uber计划收购拉美杂货配送服务公司Cornershop”的消息流出。 滴滴的重心则仍在网约车领域,其有超过十分之一的员工负责拉美业务。疫情期间,滴滴还在该地使用人工智能技术检测驾驶员是否戴着口罩以及汽车消毒情况。此外,滴滴在全球范围内还先后投资了Uber的竞对,如北美的Lyft、印度的Ola、东南亚的Grab、中东的Careem、欧洲的Bolt(原名:Taxify)等。 随着滴滴的投入加大,拉美网约车市场或将面临新一轮整合,而滴滴与Uber的激战也将进一步加剧。 从内到外,滴滴正挣扎求生。 03 十面埋伏 于滴滴而言,无论是四轮车、两轮车传统业务,还是今年开始试水的跑腿、货运、社区电商等新业务,如今皆已腹背受敌。 先来看主营业务。 从中国网约车市场格局来看,“多足鼎立”的格局已初步形成。几年间,最早入局的易到用车,逐渐被滴滴等后来者抢占风头。补贴大战之后,中国网约车市场洗牌初步完成。 2015年,神州专车、曹操专车等玩家以专车业务切入这一市场。随后,各路玩家们频频发力顺风车等业务,将网约车竞争推向高潮。 制表人/亿欧汽车商业分析员 曾乐 “目前中国网约车市场已经走过最初的盲目爆发式增长、淘汰赛,进入相对平稳的发展阶段,”全国乘用车市场信息联席会秘书长崔东树如是说道,“市场正呈现高速增长后回归平稳的特征。” 一位不愿透露姓名的出行公司高管认为,网约车市场将经历4个发展阶段——群雄逐鹿的积累期、流量独大的发展期、合规运力的扩张期、业务精细的多元期。“目前整个行业处于第2阶段向第3阶段的过渡期。”他说。 如今,滴滴之外,网约车市场还存在首汽约车、神州专车等以传统租赁公司为依托的平台,曹操出行、T3出行等以车企为靠山的“新势力”。此外,美团、高德等企业也通过聚合模式跨界加入网约车战场。 制表人/亿欧汽车商业分析员 曾乐 相较自营模式,高德、百度、美团的聚合模式,更像是一场流量游戏——企业凭借自身流量优势能够迅速补齐业务布局、增加平台用户黏性。聚合式平台能够集多种出行公司的车源为一体,通过“轻”模式实现多方共赢。面对抢夺潜在运力的流量巨头,滴滴或许并没有太多的选择:除第三方租赁公司合作的车队、司机外,滴滴的车源更多依仗私家车。 而平台对车源的争夺,始终是出行市场竞争的核心之一。只有手握更多的运力,才能拥有更大话语权。 两轮车领域,滴滴也并不轻松。今年4月,青桔宣布完成10亿美金巨额融资。几乎同时,美团宣布要加大在两轮业务的投入。一时间,关于共享单车的热潮或将再次席卷而来。 但与此前相比,一个明显的变化是,电动助力车加入共享单车战争。哈啰单车于2018年上线电动助力车。仅1年后,该业务便实现盈利,并成为整个公司最赚钱的部门。滴滴紧随其后,于2019年底上线首批共享电助力车,试图带动两轮车业务整体实现盈利。 主营业务之外,滴滴的新业务也并非一切顺利。 “滴滴在这个节点切入货运领域,不是件容易的事。”在中国交通运输协会共享出行分会秘书长荣建看来,货运市场早已被货拉拉、快狗打车等企业分割的当下,快速发展起来的物流公司也正在瓜分这一市场。 作为货运市场的后来者,滴滴面临多重挑战。从目标用户、运力构成以及货源来看,“运人”与“运货”差异不小。在这之中,司机不仅需要运货,还需要承担搬货的职责。于滴滴而言,其不仅面临着多元复杂、市场分散的货运需求,还需在头部玩家积累多年、逐渐成熟可行的运营模式中,找到自身发展模式的最优解。 在“社区团购”这副牌中,滴滴借助其在网约车业务中的流量,讲了一个“低价”的老故事。这不禁让人怀疑:这种社区电商的玩法,是否会让滴滴重走补贴大战的老路?滴滴的社区团购业务还面临着和外卖等业务协同的考验。在苏宁、京东、拼多多等大型电商平台陆续推出社区电商业务的当下,滴滴能否在这一赛道中站稳脚跟? 跑腿业务/123RF 切入跑腿业务领域更是艰难。美团、饿了么等平台已通过外卖业务积累了大量流量,而外卖和跑腿的目标用户群体又高度重合,滴滴想分得一杯羹并不容易。 此外, 这一市场的竞争也在加剧。今年5月底,哈啰出行被曝出正在东莞、佛山两地试运营跑腿业务。6月11日,曹操出行被曝出将发力高端外卖配送业务,该业务将由曹操出行专职网约车司机负责提供。 打造生活服务闭环,并非滴滴一家在想。放眼望去,滴滴试水的新业务,无一不处于激烈竞争的市场中,包括自动驾驶。 “整个网约车行业里,目前大家都处于焦虑期、探索期。但平台规模化,始终是网约车市场的一个底层竞争逻辑。”一位业内人士对亿欧汽车表示。 十面埋伏中,急需讲好新故事的滴滴,依旧任重道远。

IPO前,滴滴急需一场全面胜利

2020-06-29 16:30:15 来源:亿欧汽车