来源:汽车金引擎

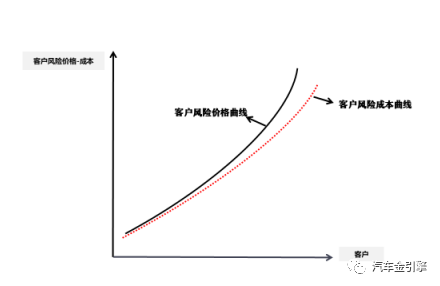

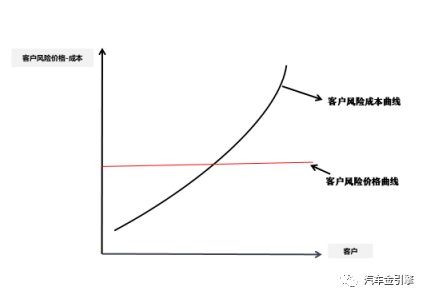

本文将从市场规模、资方个数、渠道方式、从业人员&人均产值、金融渗透率、Leasing(我国目前称为直租)渗透率、竞争状态、全要素生产率8个指标进行比较,简要阐明中美两国汽车金融行业的相同点和差异点,希望能发现我们面临的主要挑战和努力方向。 美国:大约7400家资方 中国:资方最多不超过500家 中美两国的汽车金融市场规模都达到了万亿级。几乎在所有国家,汽车金融资产包都排在房贷资产包之后,是第二大资产包,而且资产包质量相对较优。 美国大约有7400家资方(数据来自美国Dealertrack宣传资料)分享这个巨大的市场蛋糕,其中大部分应该是盈利的。中国资方数量最多不超过500家,其中大部分应该是不盈利的。原因可能有很多,其中一个原因是美国资方应该都成熟掌握了风险定价理论、技术和工具,原则上可以测算出每一个客户的成本价格。我国资方还不具备此能力,客户贷款价格不一定能覆盖客户贷款成本。不论在哪个行业,产品售价高于产品成本的企业才能生存,这正是我国汽车金融行业的资方必须尽快补上的能力。 美国:自动化的Dealertrack平台 我国:主要依靠人工 渠道定义有二:一是4S店、二网等售车场所,中美两国有一定差异性。二是金融产品销售渠道,美国主要方式是自动化程度高的Dealertrack平台(以下简称DT),我国主要依靠人工,例如4S店的金融专员、二网的SP销售人员。美国4S店的销售人员都可以借助DT从上千家资方中选择一款既能满足消费者真实需求、又能满足4S店经营目标的金融产品,实现了“资方—客户—4S店”三赢的局面。我国金融的产品销售人员主要依靠脑力熟练掌握不同资方的产品特征和差异,最多只能向客户推销3-5家资方的产品,幸运的是所有资方的产品看起来都一样(2018年开始,资方产品差异性在风控方面越来越明显),目前处于“资方(找不到“最合适”的客户)——客户(找不到“最优”的产品)——4S店(销量和利润均有损失)”的三输的现状。 美国资方:属于智力密集型企业 我国资方:效率低、销售成本高 从资方从业人员数量上比较,中美两国资方的员工数量可能差不多。大体来说,我国资方大多数属于劳动密集型企业,雇佣了更多的销售人员、审核人员和催收人员。美国资方都属于智力密集型企业,雇佣了更多的市场调研人员、策略制定人员、反欺诈和信用风险理论研究人员和建模人员。资方员工的人均产值方面,可能美国略高于我国。美国可能已经没有了类似SP这个市场主体,DT这类平台前期会雇佣销售人员来营销车商,车商的销售人员或者金融专业可以借助DT帮助客户选择三方都满意的汽车金融产品。 汽车金融产品销售渠道方面(SP人员和资方直营团队),我国从业者数量要远远多于美国,资方直营团队和SP销售人员数量远远多于市场真实需求,造成了行业效率低、销售成本居高不下,资方和SP都因此难以盈利。类似DT智能化的资方—客户匹配平台是我国汽车金融行业目前最大的金矿,正焦急地等待行业同仁来开发。 我国定价模式激发“非真实”需求 Leasing渗透率美国领先于我们 汽车金融渗透率,不论是新车还是二手车,我个人认为,我国都会高于美国,至少是“实际需求大于真实需求”。美国汽车金融同行具备了风险定价的能力,“一人一价”是普及规律,正如美国一家资方的总经理所说,“没有我们做不了的客户,只有客户不能接受的价格”。客户风险高对应更高的利率产品,理论上资方从每一个客户业务中都可以盈利。 美国金融产品的定价现状 我国目前汽车金融产品定价属于“One Size for All”的模式。如下图所示,客户风险价格曲线左下方的客群,资方可以获得盈利,客户风险价格曲线右上方的客群,必然造成资方的亏损。对于右上方的客群来说,资方的价格较低,必然激发了右上方的客群的“非真实”需求,或者说这类客群会过度消费,这可能是大多数资方不能盈利的根本原因。 我国金融产品的定价现状 目前,中国汽车金融行业资方将产品定价权让渡给渠道,资方是否能从每一个客户上盈利,基本上是渠道来决定。遗憾的是,渠道也不具备风险定价能力,即使渠道以后具备了此能力,也会借此获得更高的博弈收益。目前汽车金融市场现状是,渠道在与资方博弈的过程中,占据了明显优势。 Leasing(我国目前称为直租)渗透率,美国领先于我们。我国除了OEM专属的融资租赁公司业务之外,第三方公司的直租业务都不是Leasing,目前业务规模很小。 美国:行业全要素生产率发展快 中国:行业全要素生产率发展慢 最后一项是行业全要素生产率。介绍两个观点,一是行业全要素生产率的发展优于行业竞争强度的变化,行业内大多数企业都会盈利。美国汽车金融行业大多数参与者都可以盈利,我国汽车金融行业大多数企业(不论是资方还是SP)盈利性越来越差,我国在这项指标上落后于美国,而且这种情况可能会持续很长一段时间。 二是哪些要素可以提升行业全要素生产率,例如资金、人员、技术等。美国汽车金融行业的全要素生产率,资金流动对其影响力可以忽略不计,人员和技术不断推进行业全要素生产率持续提升,行业整体发展处于良性趋势,所有参与者都比较乐观。 2017年前,我国汽车金融行业主要依靠资金不断流入来推动行业发展,人员与技术发展相对滞后,但尚未制约行业全要素生产率的提升(或者说行业整体发展良好),行业大多数企业盈利性不错。2018年始,资金流入与人员、技术发展滞后的相对矛盾越来越突出,行业全要素生产率基本停滞,行业整体发展处在恶性竞争之下,所有参与者都比较悲观;低成本资金的企业在多品牌获得成功的概率也不高。 目前我们汽车金融行业也必须开展“供给侧”改革,淘汰产能落后的企业(不要考虑资金因素),参照美国汽车金融行业发展,SP这个市场主体可能会消失,资方必须掌握风险定价能力。最重要的是,在买方市场环境下,“消费者是上帝”不应该是口号,而要切实融入到公司日常工作的方方面面。 总结:美国汽车金融市场处于买方市场,我国则处在从卖方市场向买方市场过渡的阶段,美国汽车金融市场参与者已经掌握了买方市场中商业生态的游戏规则,风险价格是按照准入风险管理为基础,信用风险管理为基数,加上欺诈风险权重,符合“一人一价”的金融行业属性。 我国则面临着买方市场中商业生态的游戏规则与卖方市场经营理念的冲突越来越激烈的挑战,目前,我们汽车金融行业的资方面临两方面的挑战:一是与同行的竞争,专业水平处于前端的企业才可能生存下来;二是资方专业能力要尽快适应行业生态的变化,具有风险定价的企业可以更好地发展,准入风险管理已经成为资方最需要管理的风险类型。