在前几年,从国家发布的政策和相关监管部门颁发的文件中可以看出,国家和市场对汽车金融行业的发展是给予很大的鼓励和支持的,那时候汽车金融的发展有着一个很好的大背景。

进入2018年,大家可以明显地感受到整个金融市场的变化:汽车金融进入了 “ 强监管”时代。

保险介入汽车金融的政策背景

强监管在金融市场大体的表现主要有几个方面:

1.规范整顿“现金贷”业务。比如说规定银行业金融机构不得接受无担保资质的第三方提供增信服务和兜底承诺等相关増信服务。

2.“三三四十”专项整治。围绕公司治理不健全,违反宏观调控政策,影子银行和交叉金融产品风险,侵害金融消费者合法权益,不正当关联交易进行利益输送,违法违规展业与操作风险,行业廉洁风险等八个方面开展政治工作。

3.强化信保业务监管。推动保险公司在风险可控的前提下,积极开展小而分散的信保业务,实现信保业务的可持续发展。

4.整顿银行业市场乱象。进一步规范现金贷,对无场景,无指定用途,无限定用途,无限定客群,无抵押的现金贷进行治理整治。比如说银监会和保监会合并,共同清理市场乱象。

5.监督管理融资担保公司。对融资担保公司的监管逐步“精细化“,如在杠杠上限制了公司规模。大家在短期内可能会感受到有些微调,但去杠杠这个大导向是不会变的,尤其是在防范金融市场风险的大背景下。在这方面,大家也许对08年的金融危机还有着很深的记忆,所以去杠杠也是防范于未然。

6.规范金融机构与第三方机构合作的贷款业务。银行业金融机构与合作机构合作开展贷款业务时,不得授信审批,风险控制等核心业务外包。

保险为什么要参与汽车金融市场?

其中原因纷繁复杂,站在保险的角度来讲,可以从保险的重要性、基本功能及原理说起。

1.基本原理:保险最初是产生于几百年前的海上保险,当时航海技术和造船业还不是很发达,但由于海上贸易有着极高的利润,大家还是勇于去冒险,所以航海贸易是一件高风险与高利润并肩的行业,在这种情况下,大家自发地形成了风险分散的一些团体,有些人便参与到其中。

2.基本功能:不难知道,保险主要有三大功能,一个是保险保障,一个是资金融通,一个是社会管理。其中资金融通功能更是与汽车金融密切相关,所以说保险参与汽车功能是源于保险自身的一些特点。

保险该如何参与汽车金融?

从保险的业务环节来看,可以从以下几个方面去考虑。

1.服务。随着现代经济的发展和人们生活水平的提高,人们的消费需求和服务要求也在不断提高,所以保险不应该单单提供传统意义上单一的车险产品,而要去想怎么为我们客户提供更多的,更好的,更完善的服务。

2.交易。刚才说的,需要去给客户提供一个更完整的全流程的周期性服务,那我们就需要参与到汽车交易的各个环节,去更多地创造我们的价值。

3.金融。在参与整个汽车全生命的周期性服务过程中,保险可以去提供一些产品,并凭借这些保险产品的增信作用把一些资金引到各个消费场景。

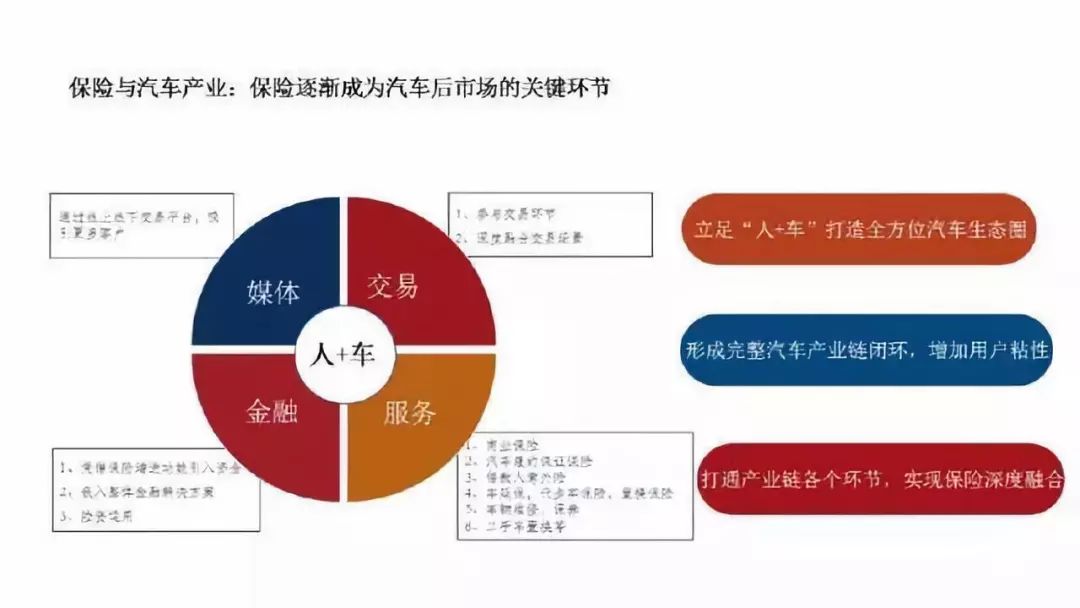

总的来说,保险要融入汽车金融市场,有重要的三大点:立足“人+车”,打造全方位汽车生态圈。形成完整的汽车产业链闭环,增加用户粘性。打通产业链各个环节,实现保险深度融合。

车贷险曾促进我国汽车消费

车贷险原名是汽车消费贷款履约保证保险,是一种担保性质的履约保证保险。以下是车抵贷简略的发展过程。

1.2000年,保险公司纷纷开展车贷险业务。

2.2001年,车贷险风险爆发,这主要有几个原因。一是保险公司刚刚参与到金融行业,对于风险的认识和把控还没有经验,二是作为资金方的银行过分依赖于保险,三是因为当时市场并没有像今天银行中信,互联网中信类似机构的存在。

3.2003年各个保险公司停办了车贷险业务。

4. 2004年保监会发文宣布废止车贷险业务。

5. 2009年,车贷险业务重启。

6.2015年,有近10家财险公司车贷条款和费率获批。

保险在汽车金融市场发挥的作用

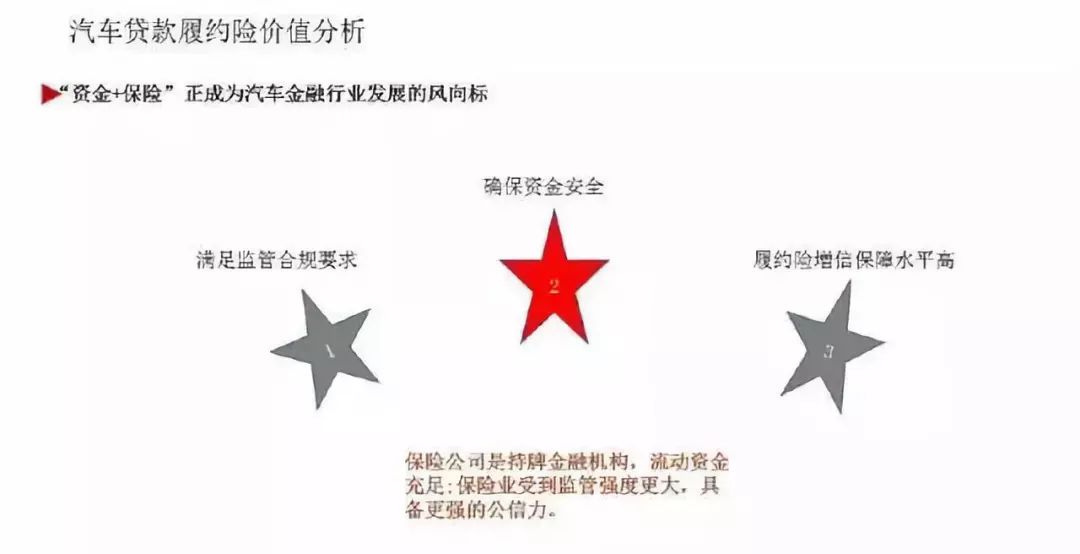

保险公司是个持牌金融机构,也是金融行业的重要组成部分,通过保险的增信作用保险公司可以在汽车金融市场起到多个方面的作用:

一个是确保资金的安全,

第二个是满足监管合规要求,

三是具有较高的履约险增信保障水平。

在保险参与汽车金融市场中,多个方面都难免会遇到一些困难,保险若想深入参与其中,就要找出各个方面面临的问题,然后对具体的问题进行分析,寻求解决方案。

这里我们从资金端和渠道端两方面去简略分析。

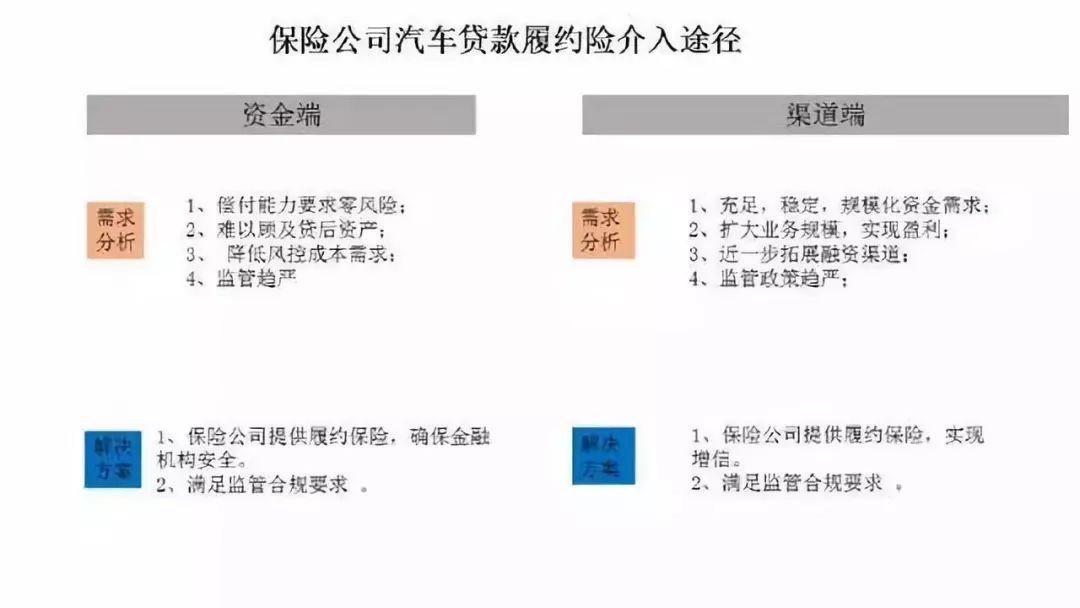

从保险的资金端做一个市场需求分析:

比如说银行现在面临的问题,

一是坏账率过高,急需改善报表,

二是难于顾及贷后资产管理,

三是有着降低风控成本需求,

最后是要在监管趋严的大背景下做适应性的调整。

而保险公司要做的就是提供履约保险,确保金融机构资金安全,同时满足监管合规要求。

然后是渠道端,渠道商面临的问题主要有:

一是充足,稳定,规模化的资金需求,

二是监管政策趋严的影响,

三是融资渠道的扩宽,还有盈利问题。

在这一方面,保险公司要做的也是一样,即提供履约保险,实现增信作用,同时要满足监管合规要求。

银行和保险公司开展履约险合的优势

1.坚守主业。通过合作强化各方在本行业的竞争能力和盈利能力,加强合作共赢。

2.优势互补。银行作为资金供给方发挥资金供给优势,而保险公司则要充分利用自有的客户资源,渠道资源和各种保险产品实现增信作用。

3. 扩展市场。通过优势互补后,形成各方在行业内的优势,增强市场竞争力,从而扩大销售规模。

4. 着眼长远。通过合作累计经验,集聚渠道,为以后在更深层次领域的全面合作奠定基础。

银保携手扩展更多汽车领域的合作

其实无论是保险公司也好,银行也好,大家合作共同的目的还是应该放在长远的合作上,即通过资金方,资产方和渠道商三方的合作模式和保险的增进作用建立更好的合作平台。

在这方面,银保双方可以从以下几点做起:

1.探索产品和服务创新,形成多元化产品及服务体系。

2.共同推动“互联网+金融”的模式加快发展加强技术创新。

3.共建汽车金融风控模型,不断提高风险管理水平。

4.打造“人+车”生态圈,加强存量客户的挖掘,开展精准营销。

5.挖掘客户多元化,深层次需求,提供多种产品和服务提升客户粘性。