港股市场的恒生指数在2017年从22000点起扶摇直上,最高时候冲破了33000点,年内涨幅近40%,成为了2017年全球的明星股市。

然而,于我这个扎根港股市场数十载的老股民而言,现在想要找一个白菜价的珍珠却比以往费力不少。我从来都是只买便宜的资产,在我眼中资产无好坏之分,只要足够便宜,买入之后就能安心,就能赚到钱。

随着近期美国股市“黑色星期五”叠加“黑色星期一”引发的全球恐慌情绪的发酵,全球股市无一幸免,都砸下一个巨大的坑。港股市场也从最高时候的33000点跌破了30000点。这个时候,无论是机构还是散户,都纷纷抛售,逃离股市这个风险资产聚集地。然而,于我却是再次建仓的好时机。前段时间苦于资产太贵,这个10%以上的大跌相当于春节期间所有港股资产打折9折促销,此时不shopping何时下手?

魏桥纺织(2698.HK)近期遭催息49亿,股价大幅震荡,吸引了我的注意力。纺织行业自2011年后并不景气,行业利润严重地受到上下游的双重挤压,上游承压于棉花收放储政策2014年的改革,下游需求一蹶不振造成竞争环境异常激烈。很多纺织制造型企业的纺织业务在近几年都持续亏损,但是魏桥纺织尽管利润也因此剧烈波动,但是账上却留存了许多收益。不得不让人眼前一亮。

一、估值“白菜价”

经过近3年的转型,魏桥纺织已经从一家专注于纺织制造业的龙头企业,成功转型成为目前的集纺织业与电力业务于一身的双业务企业。既能让2种业务优势互补、降低成本,又能将鸡蛋放在多个篮子里,分散风险。

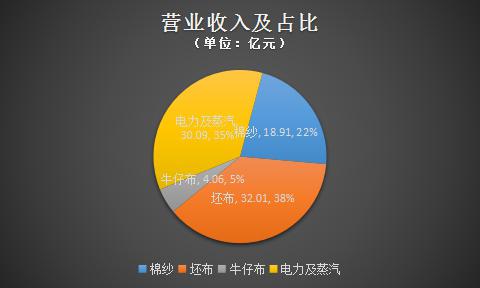

截至2017年中,魏桥纺织的营收里面,电力业务已经能贡献超过三成的收入,并且更大比重的毛利。尽管煤价在过去两年时间里飙升了近一倍,但是电力业务的毛利率仍然要比传统的纺织业务高得多。

即便魏桥纺织相对于同行而言,在行业低谷期的盈利表现不错,但是港股市场给它的估值还是相当便宜,PB仅为0.23,PE以2017半年报为基准只有4.4倍。要知道,A股给纺织企业的估值历史均值在15倍左右。

既然魏桥纺织的业务结构并不复杂,那么我再以纺织和电力两大板块来分别对魏桥纺织的这两大业务进行一个简单的估值。

2014年是纺织企业极其艰难的一年,也正是那一年开始,魏桥纺织进行了两次较大规模的电力资产收购。2014年10月,魏桥纺织与控股公司——山东魏桥创业订立热电资产置换协议。控股公司以约43.68亿元将其拥有的第七热电厂售予魏桥纺织,后者则以价值38.36亿元的魏桥热电厂及5.32亿元现金进行支付。2016年3月,魏桥纺织落实收购山东省邹平县长山镇四套在建热电发电机组,投资总额预计不超过46亿人民币,包括收购代价31.86亿人民币及完成整个项目建设将承担的合约义务。

也就是说,在不进行资产减值的情况下,魏桥纺织的电力资产价值近90亿元人民币。火电企业上游是煤炭采矿业,下游是电网。煤炭价格是市场定价,由市场供求决定,在供给侧改革的冲击下煤价飙升,大大抬高了火力发电的成本。但是上网电价是政府定价,相当稳定。因此火电资产的估值更适合以PB的方式进行估值。这里以典型的华电与华能为例,港股市场上的华电国际(1071.HK)PB为0.54倍;A股市场的华电国际(600027)PB是0.83倍,华能国际(600011)PB 更是1.21倍。

保守地以0.5倍PB对魏桥纺织的电力资产进行估值,其市场定价就应该为45亿元人民币,折合约56亿港币。光是电力资产的价值就已经超出目前魏桥纺织的市值。

纺织行业光景好的年份,A股给出的估值大概在15倍PE左右。而光景好的年头,魏桥纺织光是纺织业务就能净赚10亿元以上。当然纺织行业现在由于竞争环境激烈,已经今非昔比。但是2017年上半年毛利仍然有3亿元,即便下半年下滑严重,保守预计也应该有5亿元毛利。

所以,把这两块资产翻过来覆过去数数,你就知道,绝对不止是49亿港币。

二、估值这么便宜,为何没人敢要?

既然估值这么便宜,为何还没有人敢接手呢?当然,资产这么便宜,肯定是有原因的。

魏桥纺织隶属于魏桥集团,魏桥集团下面还有个中国宏桥(2378.HK)。这次的催息事件,就与此息息相关。去年年底,魏桥纺织与集团订立了资金合作框架协议,据此公司及母公司同意在不违反相关法律法规的前提下向另一方提供短期资金,以满足对方的短期资金需求。期限为3年,建议年度资金上限为40亿元人民币。

放在以前,中国宏桥生意蒸蒸日上的时候,市场也许不会有太大反应。但是今非昔比,宏桥在去年年初惨遭机构做空。二级市场的投机者们都眼巴巴盯着这几块肥肉呢。

唇亡齿寒。魏桥纺织的估值也因此受到拖累。再加上纺织行业这两年确实光景不怎么样。好不容易收购的火电资产也受到高企的煤价拖累。要是有人抢筹才怪呢。

三、守株待兔

在港股市场上沉浮数十载,我最深的感悟就是要学会“守株待兔”。短期内,“守株待兔”的投资策略往往会为投机者们所不齿。但是,长期内丰厚稳健的收益,冷暖自知。

如果没有2016年的蛰伏,怎么能收获2017年的盆钵满钵呢?投资最修炼的是人性,真正能做到“众人贪婪我恐惧、众人恐惧我贪婪”的人,试问能有几何?

所以,我这个人就爱在行业和企业低谷期买入,等到丰收期再收割。电力业务赚的是电价与煤炭价格的差价,所以也和大宗商品一样是强经济周期的行业。只要周期存在,那么盈利就只是时间问题。纺织行业供过于求的状态已经持续多年,亏损的企业和资产出清之后,行业最终也会回归盈利均值。

翻看过去九年间魏桥纺织的派息情况,没有一年是低于20%的分红率的。过去九年的股息均值近0.2港币/股,而魏桥纺织的股价仅为4.06港币。简单粗暴地说,只要你长期拿住它,吃股息都可以回本。安全边际很高。

在长期内,还有什么比安全边际、比让人安心更重要的呢。