“ 低首付”贷款购车暗藏陷阱

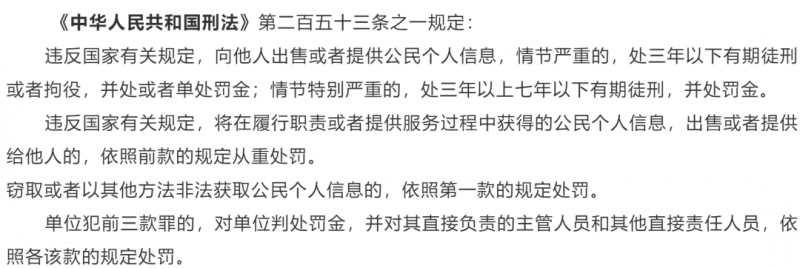

据今年1月1日起施行的《中国银行业监督管理委员会关于调整汽车贷款有关政策的通知》,自用传统动力汽车贷款最高发放比例为80%;商用传统动力汽车贷款最高发放比例为70%;二手车贷款最高发放比例为70%

法治周末见习记者 于伟力

前段时间,车主张伟花10万元在网络汽车交易平台“弹个车”上买了一辆车。最初,他被弹个车所宣传的10%首付吸引,但后来他发现,如果把每个月的利息加起来,多花了好几万元,“感觉利息比银行贷款高多了”。

据张伟介绍,弹个车提供的网贷产品包含第一次首付、第一年月供(实际并不是月供而是租车费),一年后又出现新的月供,未明示真实的车价、其他的必须费用、衍生费用等。

这一次低首付购车,在张伟看来,像是一个坑。但近期,各种汽车贷款公司推出了很多“低首付”的汽车贷款产品,例如,弹个车、车贷宝、毛豆新车网、优信一成购、大白汽车分期等网络汽车贷款(中介)公司都提供了低至10%的汽车贷款产品,一些小型汽车贸易公司更声称可做到“零首付”购车。

所谓“低首付”,就是对新车购买提供低于20%首付的贷款,对购买二手车提供低于20%首付的贷款,而“零首付”,就是不必缴纳首付就可实现贷款购车,分期还款。

但根据今年1月1日起施行的《中国人民银行 业监督管理委员会关于调整汽车贷款有关政策的通知》(以下简称通知),自用传统动力汽车贷款最高发放比例为80%;商用传统动力汽车贷款最高发放比例为70%;二手车贷款最高发放比例为70%。

那么,“低首付”甚至“零首付”购车,是否只是噱头?又是否存在风险?最近,法治周末记者通过实地采访,发现当前市场上的“低首付”主要暗藏陷阱。

虚增交易资金 套取更多贷款

新车能否实现“零首付”?在一家北京现代4S店,销售人员告诉法治周末记者,购车“零首付”的具体实现途径,是将交易的车价提高,这样可以从银行贷到更多的款项,从而冲抵车款。只要交易价格足够高,就可实现“零首付”。但这样做会导致与交易价格挂钩的汽车购置税和车辆保险价格升高,增加购车成本。

九江银行汽车金融事业部负责人穆海龙对记者表示,上述做法不合规,因为这种做法是由经销商出具虚假的首付款收据,让银行以为客户缴纳了对应的首付款。

那么二手车又能否实现“零首付”?在北京市亚运村二手汽车交易市场,法治周末记者调查发现,绝大多数商户表示可协助记者办理车贷业务,可做到“零首付”,但首付越低,对客户的信用要求就越高,最终能否成功,需看银行的审批结果。不少商户还告诉记者,低至10%的首付没有问题。只有一家商户表示,分期购车必须要缴纳至少30%的首付。

北京市京师律师事务所互联网金融法律事务部主任左胜高对法治周末记者解释,根据规定,新车贷款额通常是指新车的实际成交价格(扣除政府补贴,且不含各类附加税、费及保费等)与汽车生产商公布的价格的较低者。制作高于实际交易价格的购车材料来申请更多贷款,有违规嫌疑。而且,虚增交易价格,增加了借款人的还款压力,加大了贷款人回收资金的风险,担保车辆的残值远远低于实际借款金额,又增加了信用风险,提高了逾期率或不良贷款率。

本质上是一种融资租赁方式

记者了解到,一些汽车贷款(中介)公司,规避20%首付的办法是采取融资租赁的方式。他们使用的“零首付”或“10%首付”,是先将汽车从汽车经销商处购买并获得所有权,再以1年为期,转租给客户,待到期后,再由客户选择支付余款购买或者放弃购买。到期后的购买方式可一次性支付余款或进行分期付款。也就是说,虽然看起来客户一直是按月支付,但第一年实际并不是支付月供购车,而是支付租金进行汽车租赁。

穆海龙对法治周末记者分析,融资租赁公司可不受人民银行和银监会关于贷款比例的限制,操作10%保证金或零保证金,因为融资租赁不是直接贷款购车而只是转让使用权。但要注意的是,这种业务的操作主体一定要是合法注册的融资租赁公司,如果是中介公司直接操作,那就存在违规。

左胜高则表示,上述方式并非真正的“零首付”,因为第一年并未实际购买,车辆产权并未转移。到期后倘若选择分期付款,客户实际购买的是二手车,其首付款也应符合二手车贷款的相关规定,商家宣传“零首付”存在欺诈或虚假宣传。

对于汽车融资租赁的风险问题,罗磊认为,一旦消费者无力偿还租车费用或后期购车款,可能会出现呆坏账。

不过,北京大成(上海)律师事务所高级合伙人陈立彤称,这种风险可采用大数据方式管控,通过大数据分析,对不容易违约的人给出更加优惠的贷款方式,是一个很好的解决方案,可让风险和收益达到更好的平衡。

实际购车者成本递增

此外,在左胜高看来,网络平台必须与具备汽车贷款资质的贷款人合作,发放汽车贷款。网贷平台会收取服务费、居间费、管理费等,其实会提高客户的购车成本。

以前述张伟提到的弹个车购车低首付为例,法治周末记者算了一笔账。

对于一款2016年12月注册的尼桑轿车,弹个车网站给出的首付价是1.29万元,第一年的月供是2919元,1年后还需支付的尾款为82600元,如果再分期3年支付,则是每月2863元。记者注意到,该网站并没有标注该车的实际全款价格,仅标注了该款车新车落地价格(含税)为14万元。其后三年分期的利率高达14.99%,按该利率推算,该车第一年实际的贷款本金为15829元,而真实的车价应当是111329元。而一款两年车龄,落地价格为14万元的同款车,一般二手车商的报价在9万至10万元之间。

同款新车,在毛豆新车网上的厂商指导价(也即含税的实际购车款)为13.5万元,10%首付为13500元,4年期的月供为3072元,实际利率为9.84,比银行贷款利率稍高(一般5%至7%浮动)。其他平台的实际利率,根据贷款期和首付比例的不同,也在6%至10%之间浮动。

穆海龙对法治周末记者称,不同的网络汽车贷款(中介)公司的报价存在差异是正常的,因为很多客户都没有办法算清楚实际融资成本,比如有些商家用费率代替利率的表述,明面上费率很低,但是如果换算成利率,就变得非常高了。但并没有严格的法律规定予以明确,客户可以通过横向比价自由选择,不过相应的费用收取和重要条款,相关公司应向客户明示。

“套路贷”的套路

法治周末记者调查发现,消费者在承担低首付购车的高额利息费用的同时,还可能面临被“套路贷”的风险。

一位不愿具名的业内人士向记者解释了“套路贷”的具体做法:通过虚标车价,与购车客户签订合同,形成借贷事实,并往买家的银行账户上按虚标车价打款。然后称贷款需要手续费、服务费为由,要求消费者以现金形式返还合同车价与所谓真实车价之间的差额。当车主购车后,“套路贷”公司会制造障碍让买家还不上钱,如他们会约定一个还款账号和收款人,而向这个收款人转账始终无法成功。

只要超过约定还款时间,“套路贷”公司就会马上根据贷款购车时所安装的GPS查找到车辆位置,并用备用钥匙开走车辆。即使买家报警,他们也会拿出借款协议,指买家违约,开走作为抵押物的汽车。警方见是借贷纠纷,一般会建议双方协商解决或向法院提起诉讼解决。

拿走车后,“套路贷”公司会要求买家根据借款协议约定,支付车款一定百分比的违约金,并按时还月供,才会返还车辆。此时,如果买家不要车,则还得继续偿还银行贷款;如果要取回车辆,则需支付数万元不等的所谓“违约金”。

甚至,有的套路贷公司把车开走后,直接再去抵押贷款,该车所有的抵押,委托等协议都会在“套路贷”公司手里。当然,还款人是买家。这样,买家花了大价钱买了一辆高价车,非但没得到车,还背了一身债。

那么,作为普通消费者,应当如何区分恶意“套路贷”和正常的汽车贷款呢?

左胜高建议,在申请贷款时,首先要选择好贷款人。根据规定,汽车贷款人必须是符合规定的金融机构,非批准机构不得擅自开展汽车贷款业务。而“套路贷”通常为个人或非法机构。其次,汽车贷利率普遍较低,没有其他形式的附加费用;而“套路贷”法律关系复杂,手续费、管理费等综合费率偏高。另外,汽车贷款通常是用于购买汽车的贷款,而“套路贷”不法分子常以“汽车零首付”为诱饵,实际开展的是汽车抵押借款或信用借款,实施欺骗手法,以非法占有客户资金为目的,骗取客户的钱财。

而北京盈科律师事务所律师蒋苏华则认为,对于消费者来说,应该根据自身经济条件合理购车,不要盲目追求低首付的方式,如果一味追求低首付,选择不知名的小型公司,有可能落入“套路贷”的陷阱。